Die Digitalisierung der Finanzwelt schreitet immer weiter voran und so sind CBDCs in den letzten Jahren zu einem wichtigen Thema geworden.

Wir werden in diesem Artikel erklären, was eine CBDC ist und welche Beweggründe die USA für die Entwicklung eines Digitalen Dollars hat. Außerdem werden wir die Vor- und Nachteile für das Land betrachten.

Was ist der Digitale Dollar? - Erklärung und Bedeutung

Eine Central Bank Digital Currency (CBDC) ist eine Form von digitalem Geld, die von der Zentralbank eines Landes ausgegeben wird. Im Falle des Digitalen Dollars handelt es sich um eine digitale Version der US-Währung, die zukünftig von der Federal Reserve entwickelt und verwaltet wird.

Laut der Webseite der Federal Reserve würde ein digitaler Dollar jedoch das Bargeld nicht ersetzen, sondern lediglich ergänzen. Der Hauptzweck eines Digitalen Dollars besteht darin, die Effizienz und Geschwindigkeit von Zahlungen zu verbessern und gleichzeitig die Sicherheit und Transparenz zu gewährleisten. Zudem hat die Federal Reserve mit einer Dollar CBDC mehr geldpolitische Macht.

Warum entwickeln die USA eine CBDC?

Die Entscheidung der USA, einen CBDC in Form des Digitalen Dollars zu entwickeln, ist das Ergebnis einer Vielzahl von Faktoren und Überlegungen. Einen genauen Einblick hat die Federal Reserve in einem Bericht im Januar 2022 gegeben.

Angesichts der raschen technologischen Entwicklungen im Zahlungsverkehr und der wachsenden Beliebtheit von Kryptowährungen erkennt die US-Regierung die Bedeutung eines CBDCs für die nationale Wirtschaft und das Finanzsystem.

Die Motivation hinter der Einführung eines Digitalen Dollars

Die Einführung eines Digitalen Dollars in den USA wird von verschiedenen Motivationen getrieben. Eine der Hauptgründe liegt in der sich verändernden Landschaft des digitalen Zahlungsverkehrs.

Ein weiterer Faktor ist die Stärkung der nationalen Souveränität. Die USA möchten sicherstellen, dass sie weiterhin eine führende Rolle im internationalen Währungssystem spielen. Auch das Weiße Haus und Präsident Biden haben sich für die Einführung einer CBDC ausgesprochen.

Durch die Einführung eines Digitalen Dollars könnten sie ihre Position stärken und mögliche Herausforderungen durch digitale Währungen anderer Länder bewältigen.

Durch die Ausgabe eines von der Zentralbank kontrollierten Digitalen Dollars könnte die Regierung eine stabilere und regulierte digitale Währung anbieten, die im besten Fall das Vertrauen der Menschen genießt.

Voteile eines digitalen Dollars für die USA

Die Einführung eines Digitalen Dollars bringt eine Reihe von potenziellen Vorteilen für die USA mit sich. Ein zentraler Vorteil liegt in der Verbesserung des Zahlungsverkehrs.

Ein weiterer Vorteil liegt in der Geldpolitik. Hier lassen sich Maßnahmen einfacher und effizienter umsetzen, da bei einem digitalen Dollar die Kontrolle einzig und allein bei der Zentralbank liegt. Geschäftsbanken werden wahrscheinlich keine Rolle spielen. Mit einem digitalen Dollar verschafft sich die US-Zentralbank somit mehr Macht über das Geldsystem.

Die Einführung eines Digitalen Dollars würde die Kontrolle über das Währungssystem in den Händen der Zentralbank halten. Dies ermöglicht eine bessere Überwachung und Regulierung des Finanzsystems, was zur Stabilität der Währung beitragen könnte.

Darüber hinaus könnte eine CBDC wie der Digitale Dollar die Sicherheit von Transaktionen verbessern. Durch die Nutzung von fortschrittlichen Verschlüsselungstechnologien und digitalen Signaturen könnten betrügerische Aktivitäten eingedämmt und die Integrität des Zahlungssystems gestärkt werden.

Mögliche Funktionen und Eigenschaften des Digitalen Dollars

Der Digitale Dollar hat das Potenzial, verschiedene Funktionen und Eigenschaften zu bieten, die ihn von traditionellem Bargeld und anderen Formen digitaler Zahlungen unterscheiden. Im Folgenden werden einige mögliche Merkmale des Digitalen Dollars betrachtet.

Diese Informationen stellte die Federal Reserve in ihrem Bericht „Technical Evaluation for a U.S. Central Bank Digital Currency System“ bereit. Im Folgenden haben wir die relevanten Funktionen und Eigenschaften des digitalen Dollars für dich zusammengefasst.

- Geschwindigkeit: Ein Hauptvorteil eines Digitalen Dollars liegt in seiner schnellen und effizienten Abwicklung von Transaktionen. Durch die Nutzung digitaler Zahlungssysteme könnte der Zahlungsverkehr beschleunigt werden, wodurch Transaktionen nahezu in Echtzeit abgewickelt werden könnten.

- Sicherheit und Datenschutz: Die Sicherheit und der Datenschutz sind entscheidende Aspekte für die Entwicklung eines Digitalen Dollars. Durch den Einsatz fortschrittlicher Verschlüsselungstechnologien und Sicherheitsmaßnahmen könnten Transaktionen sicher und geschützt abgewickelt werden.

- Programmierbare Geldfunktionen: Ein weiteres interessantes Merkmal eines Digitalen Dollars besteht in der Möglichkeit, programmierbare Geldfunktionen zu integrieren. Durch die Verwendung von Smart Contracts oder ähnlichen Technologien könnte der Digitale Dollar bestimmte programmierbare Eigenschaften aufweisen.

Herausforderungen und Bedenken beim Digitalen Dollar

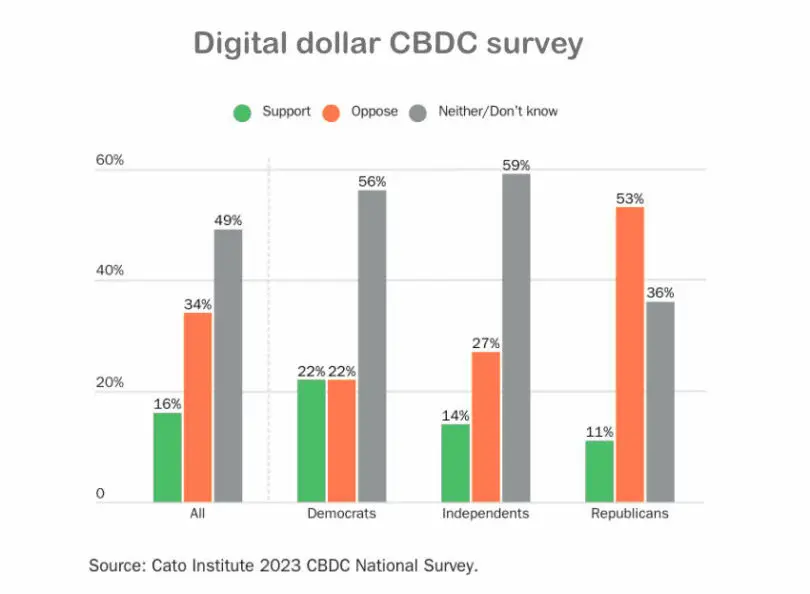

Bei der Einführung eines Digitalen Dollars sind verschiedene Herausforderungen und Bedenken zu berücksichtigen. Im Folgenden werden einige wichtige Aspekte betrachtet, die im Zusammenhang mit dem Digitalen Dollar diskutiert werden. Tatsächlich ist laut einer Umfrage vom Cato Institute die Mehrheit der Bürger in den USA gegen einen Digitalen Dollar.

Privatsphäre und Überwachung

Ein zentrales Anliegen bei der Einführung eines Digitalen Dollars ist der Schutz der Privatsphäre der Benutzer. Es besteht die Sorge, dass durch die digitale Natur des Digitalen Dollars Transaktionsdaten leichter nachvollziehbar und überwachbar werden könnten.

Es ist daher von großer Bedeutung, Mechanismen einzuführen, die die Privatsphäre der Benutzer gewährleisten und den Missbrauch von Transaktionsdaten verhindern.

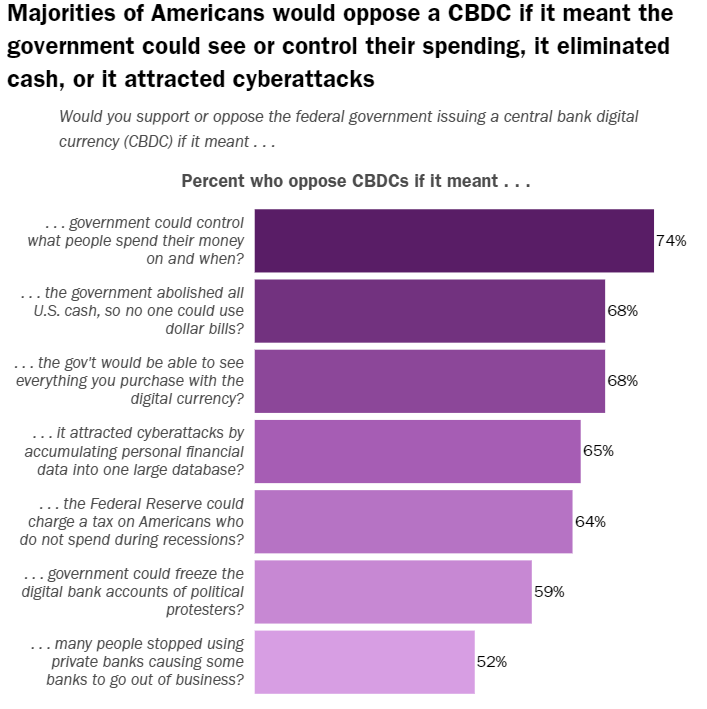

In diesem Bereich haben laut der Umfrage vom Cato Institute auch die meisten Menschen ihre Sorgen. Knapp drei Viertel der Befragten sind gegen eine Dollar CBDC, wenn die Regierung kontrollieren könnte, wofür Bürger ihr Geld ausgeben.

Cybersicherheit und Anfälligkeiten

Ein weiteres Anliegen beim Digitalen Dollar liegt in der Cybersicherheit. Da der Digitale Dollar auf digitalen Plattformen und Technologien basiert, besteht das Risiko von Cyberangriffen und Hacks.

Um die Sicherheit des Zahlungssystems und der Nutzerdaten zu gewährleisten, müssen strenge Sicherheitsprotokolle und -maßnahmen implementiert werden, um Angriffe zu verhindern und das Vertrauen der Benutzer in den Digitalen Dollar zu stärken.

Auswirkungen auf das traditionelle Bankensystem

Die Einführung eines Digitalen Dollars könnte auch Auswirkungen auf das traditionelle Bankensystem haben. Es besteht die Sorge, dass eine verstärkte Nutzung des Digitalen Dollars zu einer Verlagerung von Bankguthaben auf digitale Konten führen könnte, was wiederum traditionelle Banken beeinflussen könnte.

Es ist wichtig, diese möglichen Auswirkungen zu analysieren und geeignete Maßnahmen zu ergreifen, um die Stabilität und Funktionalität des Bankensystems sicherzustellen.

Zentralisierung und Kontrolle

CBDCs werden von Zentralbanken ausgegeben und kontrolliert, was einige Kritiker besorgt über die Zentralisierung der Macht bei den Zentralbanken macht. Es wird befürchtet, dass eine zu große Kontrolle durch Zentralbanken das Finanzsystem und die Geldpolitik anfälliger für politische Einflüsse machen könnte.

Der Digitale Dollar im Vergleich mit dem Digitalen Euro und dem E-Yuan

Die USA ist nicht das einzige Land, in welchem an einer digitalen Zentralbankwährung geforscht wird. In China wird der E-Yuan bereits in vielen Regionen getestet und auch die EU ist in der Forschungsphase. Wir vergleichen die drei CBDCs.

| Aspekte | Digitaler Dollar | Digitaler Euro | E-Yuan |

|---|---|---|---|

| Status | Offizielle Entscheidung über Einführung kommt voraussichtlich im Oktober 2023 | Untersuchungsphase seit Oktober 2021, voraussichtlich bis Oktober 2023 | Testphase seit April 2020, E-Yuan existiert bereits, ist jedoch noch nicht in allen Regionen verbreitet |

| Ziel | Geldpolitische Souveränität der USA stärken, sowie günstige Zahlungen für Bürger | Geldpolitische Souveränität von der EU stärken, sowie günstige Zahlungen für Bürger | Bargeld soll teilweise ersetzt werden, effizientere Zahlungen, Geldwäsche und Terrorismus bekämpfen, mögliche Überwachung der Bürger |

| Datenschutz | Die USA hat sich bezüglich des Datenschutzes eines Digitalen Dollars noch nicht geäußert | Die EZB schließt volle Anonymität aus, kleine Zahlungen könnten anonym sein | Die chinesische Zentralbank hat erklärt, dass es eine "kontrollierbare Anonymität" gibt. Bürger werden die Identität beim Händler verbergen können, während die Strafverfolgungsbehörden Zugriff auf die Daten haben. |

| Herausforderungen | Einigkeit über gewünschte Aspekte einer möglichen CBDC, Politiker sind sehr gespalten | Es wird schwierig sein den Datenschutz der Bürger zu gewährleisten, während vollständige Anonymität ausgeschlossen wird | Alipay und WeChat Pay sind sehr beliebt in China. Es wird schwierig die breite Bevölkerung von dem E-Yuan zu überzeugen. |

Der Digitale Euro ist somit auf einem ähnlichen Entwicklungsstand wie der Digitale Dollar. In China ist man mit dem E-Yuan hingegen deutlich weiter.

Auswirkungen eines Digitalen Dollars auf die Wirtschaft

Die Einführung eines Digitalen Dollars hat potenziell weitreichende Auswirkungen auf die Wirtschaft. Im Folgenden werden einige der wichtigsten Bereiche betrachtet, in denen ein Digitaler Dollar Einfluss haben könnte.

| Beschreibung | |

|---|---|

| Geldpolitische Implikationen | |

| Erhöhte Flexibilität | - Die Zentralbank hätte mehr Spielraum, um geldpolitische Maßnahmen umzusetzen, wie beispielsweise Zinsanpassungen und quantitative Lockerungsmaßnahmen. |

| Effiziente Geldpolitik | - Durch die direkte Kontrolle über die digitale Währung könnte die Zentralbank die Geldmenge effektiver steuern und schneller auf wirtschaftliche Bedingungen reagieren. |

| Internationale Auswirkungen auf den Währungswettbewerb | |

| Veränderter Status als Reservewährung | - Ein digitaler Dollar könnte den Status des US-Dollars als bevorzugte Reservewährung stärken oder schwächen, abhängig von seiner Akzeptanz und Vertrauenswürdigkeit. |

| Herausforderungen für andere Währungen | - Andere Länder könnten mit eigenen digitalen Währungen reagieren, um dem Währungswettbewerb zu begegnen und ihre eigene Souveränität in der Geldpolitik zu wahren. |

| Fragmentierung des globalen Finanzsystems | - Die Einführung verschiedener digitaler Währungen könnte zu einer Fragmentierung des globalen Finanzsystems führen und die Abhängigkeit vom US-Dollar als Reservewährung verringern. |

Mikroökonomische Auswirkungen

- Zahlungsverkehr und Effizienz: Transaktionen könnten in Echtzeit erfolgen, ohne dass Banken oder Drittanbieter als Intermediäre erforderlich wären. Dies könnte zu niedrigeren Transaktionskosten führen und die Effizienz im Zahlungsverkehr erhöhen.

- Finanzielle Inklusion: Menschen ohne Bankkonto könnten digitale Geldbörsen nutzen, um auf den digitalen Dollar zuzugreifen und Transaktionen durchzuführen.

- Datenschutz und Privatsphäre: Die Einführung einer CBDC wirft Fragen hinsichtlich des Datenschutzes auf. Während CBDC-Transaktionen wahrscheinlich sicher und verschlüsselt wären, könnten Zentralbanken möglicherweise detaillierte Transaktionsdaten sammeln.

- Auswirkungen auf Finanzintermediäre: Wenn die Bürger digitale Konten bei der Zentralbank haben, könnten sie möglicherweise ihre Einlagen direkt bei der Zentralbank halten, anstatt sie in Geschäftsbanken zu deponieren. Dies könnte die Einlagenbasis der Geschäftsbanken reduzieren und Auswirkungen auf die Kreditvergabe und die Rentabilität haben.

Makroökonomische Auswirkungen

- Geldpolitik und Zinssätze: Die Zentralbank könnte direkt auf die Geldmenge und die Zinsen für den digitalen Dollar einwirken, was möglicherweise zu einer feineren Kontrolle der Geldpolitik führen könnte.

- Bekämpfung von Geldwäsche und Finanzkriminalität: Die CBDC-Transaktionen könnten potenziell transparenter sein und eine bessere Rückverfolgbarkeit von Geldflüssen ermöglichen. Dies könnte den Behörden bei der Bekämpfung von Geldwäsche und Finanzkriminalität helfen.

- Konkurrenz für andere Zahlungssysteme: Die Einführung einer CBDC könnte auch andere digitale Zahlungssysteme wie Kryptowährungen und private Zahlungsdienstleister herausfordern. Es könnte zu einem verstärkten Wettbewerb im digitalen Zahlungsverkehr kommen.

Rolle des Dollars als Leitwährung

Die USA haben eine dominante Position in der Weltwirtschaft, und der US-Dollar ist eine wichtige Leitwährung im globalen Handel und Finanzsystem. Die Einführung eines digitalen Dollars als CBDC könnte die Rolle des Dollars als Leitwährung stärken oder beeinträchtigen:

- Stärkung der Dominanz: Wenn der digitale Dollar als CBDC weit verbreitet und von anderen Ländern akzeptiert wird, könnte dies die Stellung des Dollars als weltweite Reservewährung und für internationale Transaktionen stärken.

- Konkurrenz durch andere CBDCs: Andere Länder arbeiten ebenfalls an der Entwicklung ihrer eigenen CBDCs. Die Einführung mehrerer CBDCs könnte zu einer wachsenden Konkurrenz zwischen den digitalen Währungen führen und möglicherweise die Rolle des Dollars als Leitwährung herausfordern.

- Zusätzliche internationale Zusammenarbeit: Die Einführung von CBDCs könnte die internationale Zusammenarbeit zwischen Zentralbanken stärken, um Interoperabilität und Sicherheit zwischen den verschiedenen digitalen Währungen zu gewährleisten.

Aktuelle Entwicklungen und Pilotprojekte

Der Digitale Dollar hat bereits zu verschiedenen aktuellen Entwicklungen und Pilotprojekten geführt. Im Folgenden werden einige wichtige Aspekte in Bezug auf den Stand der Forschung und Entwicklung, praktische Anwendungsfälle sowie die Zusammenarbeit mit anderen Ländern betrachtet.

FedNow: Instant-Payment-Service

„FedNow“ ist ein wegweisender Instant-Payments-Service der US-Notenbank Federal Reserve (Fed), der es ermöglicht, Geld in Echtzeit zu senden und zu empfangen. Ähnlich wie bei Peer-to-Peer-Zahlungsdiensten wie Venmo oder PayPal, können Nutzer mit „FedNow“ Transaktionen direkt über ihr Bankkonto vornehmen. Der entscheidende Unterschied besteht jedoch darin, dass „FedNow“ die Zahlungen direkt über die Zentralbankkonten abwickelt, was zusätzliche Sicherheit und Geschwindigkeit bietet.

Der Service ist offiziell am 20. Juli 2023 gestartet. Zu Beginn sind bereits 41 Banken und 15 zertifizierte Serviceanbieter an Bord, darunter bekannte Geldinstitute wie JPMorgan Chase.

Praktische Anwendungsfälle und Pilotprojekte in den USA

Das Digital Dollar Project (DDP), eine Partnerschaft zwischen Accenture und der Digital Dollar Foundation, plant die Einführung von mindestens fünf Pilotprogrammen, um den Wert und das Design einer digitalen Zentralbankwährung der USA, zu erforschen.

Accenture finanziert diese Pilotprogramme, die technische Anforderungen, Vor- und Nachteile sowie mögliche Anwendungsfälle für den digitalen Dollar untersuchen sollen. Die Ergebnisse werden öffentlich zugänglich gemacht, um die öffentliche Diskussion und politische Entscheidungsfindung zu unterstützen.

Ausblick in die Zukunft des Digitalen Dollars

Der Ausblick auf die Zukunft des Digitalen Dollars ist von großer Bedeutung, da er potenzielle Auswirkungen auf die weltweite Akzeptanz, die Herausforderungen und Chancen für die USA sowie die weitere Entwicklung und den Zeitrahmen des Projekts betrifft. Im Folgenden haben wir diese Aspekte genauer betrachtet.

| Potenzial für globale Akzeptanz und Adoption | - Stärkung des US-Dollars |

| - Erleichterte grenzüberschreitende Transaktionen | |

| Herausforderungen und Chancen für die USA | - Regulatorische Herausforderungen |

| - Förderung der finanziellen Inklusion |

Die Regulatorische Landschaft in den USA: Auswirkungen auf den Digitalen Dollar

Bei der Diskussion über den Digitalen Dollar ist es unerlässlich, die aktuelle regulatorische Landschaft in den USA zu berücksichtigen.

In den USA haben verschiedene Bundesbehörden wie die Securities and Exchange Commission (SEC) und die Commodity Futures Trading Commission (CFTC) ihre eigenen Ansätze zur Regulierung von Kryptowährungen und digitalen Assets entwickelt.

Potenzial für globale Akzeptanz und Adoption

Der Digitale Dollar hat das Potenzial, weltweit Akzeptanz zu finden und von anderen Ländern übernommen zu werden. Die Stärke des US-Dollars als eine der führenden globalen Reservewährungen könnte die Akzeptanz des Digitalen Dollars erleichtern.

Es ist jedoch zu beachten, dass die globale Akzeptanz von vielen Faktoren abhängt, darunter regulatorische Fragen, Interoperabilität mit anderen digitalen Währungen und das Vertrauen der internationalen Gemeinschaft.

Herausforderungen und Chancen für die USA

Die Einführung des Digitalen Dollars bringt sowohl Herausforderungen als auch Chancen für die USA mit sich. Eine Herausforderung besteht darin, ein ausgewogenes Gleichgewicht zwischen Innovation und der Aufrechterhaltung der Stabilität des Finanzsystems zu finden.

Gleichzeitig eröffnen sich jedoch auch Chancen, wie die Förderung der finanziellen Inklusion, die Stärkung der Position der USA im globalen Finanzsystem und die Möglichkeit, neue technologische Entwicklungen voranzutreiben.

Weitere Entwicklung und Zeitrahmen

Die weitere Entwicklung des Digitalen Dollars wird von verschiedenen Faktoren beeinflusst, darunter technologische Fortschritte, regulatorische Rahmenbedingungen und politische Entscheidungen.

Es ist wichtig, den Fortschritt und die Ankündigungen seitens der Federal Reserve und der Regierung zu verfolgen, um über die neuesten Entwicklungen informiert zu bleiben.

Fazit: Die Bedeutung des Digitalen Dollars

Der Digitale Dollar wird eine bedeutende Rolle in der Zukunft des Finanzsystems und der Entwicklung von digitalen Zentralbankwährungen (CBDCs) spielen.

Mit seinen potenziellen Funktionen und Eigenschaften könnte der Digitale Dollar erhebliche Auswirkungen auf die Art und Weise haben, wie Zahlungen abgewickelt werden, den Zugang zu Finanzdienstleistungen verbessern und das Währungssystem transformieren.

Die USA befinden sich in der Forschung und Entwicklung des Digitalen Dollars in einer Vorreiterrolle und führen Pilotprojekte durch, um praktische Anwendungsfälle zu testen. Die weitere Entwicklung des Digitalen Dollars wird von internationaler Zusammenarbeit, regulatorischen Entscheidungen und technologischen Fortschritten beeinflusst.

Häufige Fragen (FAQ) zum Digitalen Dollar

In diesem Abschnitt geben wir Antworten auf die wichtigsten Fragen zur CBDC der USA.

-

Wie unterscheidet sich ein Digitaler Dollar von Kryptowährungen wie Bitcoin?

Im Gegensatz zu dezentralen Kryptowährungen wird der Digitale Dollar von der US-Zentralbank kontrolliert und reguliert werden. Es ist eine Form der Zentralbankdigitalwährung (CBDC), die auf staatlicher Ebene entwickelt wird. Der Digitale Dollar zielt darauf ab, staatliche Kontrolle zu gewährleisten, während Kryptowährungen unabhängig von Regierungen und zentralen Behörden sind. -

Wie wird die Privatsphäre beim Digitalen Dollar gewährleistet?

Die Privatsphäre beim Digitalen Dollar ist ein wichtiges Anliegen. Um die Privatsphäre der Benutzer zu schützen, müssen Mechanismen implementiert werden, die die Anonymität und Vertraulichkeit von Transaktionen gewährleisten. Es müssen geeignete Datenschutzbestimmungen und Verschlüsselungstechnologien eingesetzt werden, um sicherzustellen, dass persönliche Finanzinformationen geschützt sind. -

Was ist der Zweck eines Digitalen Dollars?

Der Digitale Dollar dient dazu, das traditionelle Zahlungssystem zu verbessern, die Effizienz von Transaktionen zu steigern und finanzielle Inklusion zu fördern. Er ermöglicht schnelle, sichere und programmierbare Zahlungen, die potenziell neue Anwendungsfälle und Innovationen im Finanzwesen ermöglichen. Außerdem wird der digtale Dollar die geldpolitische Macht der US-Zentralbank stärken.